Taux d’usure et crédit immobilier : Comment ça marche ?

Depuis plusieurs mois, on assiste à une hausse des taux d’intérêt qui atteignent des niveaux jamais vus depuis 2014. Quant au taux d’usure fixé par la banque de France, il n’augmente pas assez vite, créant un effet ciseau ! Mais depuis le 1er février 2023, le taux d’usure est fixé mensuellement et s’affiche à 4,52 % en mai 2023, permettant ainsi de relancer les projets d’achats immobiliers.

Résumé

Résumé

- Le taux d’usure correspond au TAEG maximal fixé par la Banque de France pour protéger les consommateurs contre les taux d'intérêt excessifs.

- Le calcul du taux d’usure repose sur la moyenne des taux pratiqués par les banques durant les trois mois précédents, augmentée d'un tiers.

- Un calcul mensuel exceptionnel a été mis en place pour pallier l’effet ciseau et faciliter l’accès aux crédits immobiliers dans un marché haussier.

- Le taux d’usure fixé à 4,52 % au 1er mai 2023 pour les prêts de 20 ans et plus permet l'octroi de nouveaux financements.

- L'augmentation des taux directeurs de la BCE entraîne une hausse des taux d'intérêt, impactant le coût du crédit pour les emprunteurs.

- Il est possible de réduire le TAEG en comparant les assurances emprunteur, en négociant le taux nominal ou en sollicitant des prêts aidés.

- L’accompagnement par un courtier peut aider à optimiser un dossier de financement face au seuil d’usure lors de la recherche d'un prêt.

Résumé généré par IA — à titre informatif. Seul le contenu original fait foi.

Depuis plusieurs mois, on assiste à une hausse des taux d’intérêt qui atteignent des niveaux jamais vus depuis 2014. Quant au taux d’usure fixé par la banque de France, il n’augmente pas assez vite, créant un effet ciseau ! Mais depuis le 1er février 2023, le taux d’usure est fixé mensuellement et s’affiche à 4,52 % en mai 2023, permettant ainsi de relancer les projets d’achats immobiliers.

Qu’est-ce que le taux d’usure : Définition et calcul

Le taux d’usure correspond au TAEG (taux annuel effectif global) maximal fixé par la banque de France. Son objectif est de protéger les consommateurs des taux d’intérêt trop élevés. D’un point de vue pratique, le taux d’usure concerne tous les types de crédits.

Ainsi lorsqu’un particulier sollicite une banque pour un prêt, cette dernière lui fait une offre dans laquelle elle indique le TAEG. Ce pourcentage comprend le montant du taux d’intérêt, les frais liés au crédit et l’éventuelle assurance emprunteur. Lorsque le TAEG dépasse le taux d’usure, la banque doit refuser le dossier. En effet, un établissement de crédit qui accorde un prêt à un taux usuraire, c’est-à-dire excessif, s’expose à des sanctions conformément à l’article L 341-50 du Code de la consommation.

On peut ainsi dire que le taux d’usure agit comme un régulateur en empêchant les ménages ou les entreprises d’emprunter à des taux trop élevés. Ainsi, il contribue à limiter les risques de surendettement et préserve l’équilibre financier.

Comment est calculé le taux d’usure ?

Afin de calculer le taux d’usure, la banque de France se base sur la moyenne des taux pratiqués par les établissements de crédit sur le trimestre précédent, auquel elle ajoute un tiers.

Taux d’usure = Taux effectif moyen + (1/3 x taux effectif moyen)

À titre exceptionnel, depuis le 1er février et jusqu’au 1er juillet 2023, le taux d’usure est calculé mensuellement et non trimestriellement. Néanmoins, les taux d’usure restent établis sur la base de la moyenne des taux pratiqués lors des trois mois précédents (Communiqué de presse du 20 janvier 2023, arrêté du 26 janvier 2023).

Ce changement de périodicité temporaire du taux d’usure a été décidé de manière à débloquer les crédits notamment immobiliers. En effet, les taux d’usure augmentent plus lentement que les taux d’intérêt. Par conséquent, certains ménages se voyaient refuser leur dossier alors même qu’ils étaient solvables.

Vos outils

Quel est le taux d’usure en mai 2023 ?

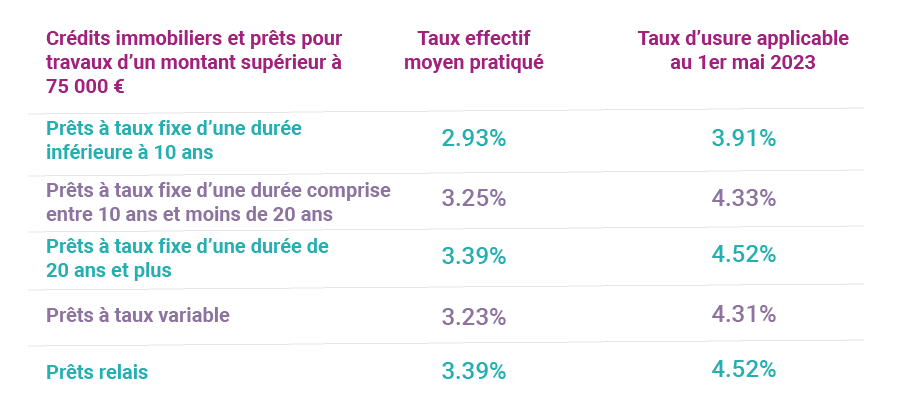

En mai 2023, le taux d’usure est de 4,52 % pour les prêts de 20 ans et plus. Il s’agit de la hausse la plus importante depuis le début de l’année permettant aux banques d’accorder des crédits sans dépasser le TAEG maximal.

Taux d’usure au 1er mai 2023 selon les types de crédits

Comprendre l’impact du taux d’usure sur les crédits immobiliers

Selon les derniers chiffres de l’observatoire Crédit logement (CSA), le taux moyen des taux d’intérêt pour les crédits immobiliers est de 3,04 % au mois de mars 2023.

Cette augmentation des taux d’intérêt s’explique par le durcissement des conditions monétaires. En effet, la BCE (banque centrale européenne) augmente ses taux directeurs depuis plusieurs mois. La BCE a relevé le niveau de ses trois taux directeurs de 50 points de base pour suivre la progression de l’inflation. Mais ces taux directeurs impactent directement les banques.

En effet, elles se financent auprès de la BCE pour accorder des crédits. Par conséquent, si les taux directeurs augmentent, elles n’ont pas d’autres choix que de répercuter cette hausse sur les taux d’intérêt.

Mais comme nous l’avons vu précédemment, le taux d’usure n’augmente pas aussi vite puisque ce dernier est calculé en fonction des taux des trois mois précédents. Dans un marché haussier, ce décalage pose un problème. Les emprunteurs atteignent ce seuil d’usure en raison des frais liés au crédit et notamment à cause de l’assurance emprunteur incluent dans le TAEG des crédits immobiliers. Résultat ? Le crédit immobilier est refusé alors qu’ils sont solvables. C’est ce que l’on appelle l’effet ciseau !

C’est pourquoi la banque de France exceptionnellement fixe le taux d’usure de façon mensuelle afin de limiter cet effet ciseau et relancer les crédits en ajustant les barèmes de taux plus régulièrement.

Nos conseillers à votre écoute

Une question ? Besoin d’échanger lors d’un RDV ou par téléphone ? Nos conseillers vous accompagnent dans votre projet immobilier.

Comment contourner le taux d’usure pour obtenir un crédit immobilier ?

Afin de réduire le TAEG d’une offre de prêt et ainsi contourner le taux d’usure, plusieurs leviers peuvent être actionnés comme :

- Chercher un meilleur taux nominal : comparer les offres et faire jouer la concurrence reste encore possible malgré l’augmentation des taux. Le fait de gagner un demi-point peut faire la différence.

- Comparer les assurances emprunteur : bien que non obligatoire, souscrire une assurance emprunteur est une des conditions à respecter pour obtenir un crédit immobilier. En revanche, la loi Lagarde permet au contribuable de choisir son assureur. Il est donc important de comparer les offres afin de baisser le coût de l’assurance et ainsi réduire le TAEG.

- Réduire le montant de l’emprunt : Il peut s’avérer judicieux de se renseigner sur les différents prêts aidés comme le prêt à taux zéro, l’écoprêt ou encore le prêt d’Action logement. Ils sont accessibles sous conditions, notamment de ressources.

- Faire appel à un courtier : bien que les frais de courtage puissent faire augmenter le TAEG, être accompagné pour une demande de crédit peut s’avérer pertinent. En effet, un courtier connaît tous les mécanismes et acteurs du crédit. Ainsi il peut optimiser votre dossier de financement et comparer les meilleures offres pour un prêt immobilier.

Réduisez vos mensualités de crédit immobilier

Le taux d'usure peut être un facteur important dans le choix de son futur bien. Cogedim a pris en compte cette réalité et lance une offre spéciale pour aider les acheteurs à mieux gérer leur budget. Nous vous remboursons jusqu'à 600 euros par mois pendant 4 ans, pour vous permettre d'alléger considérablement vos mensualités de remboursement. Le montant de cette offre varie en fonction du type de bien que vous achetez.

Chaque mois, le montant correspondant à votre bien vous sera directement versé sur votre compte bancaire à partir de la livraison du bien. Cette offre est valable jusqu'au 07 juillet 2023 inclus pour toute réservation d'un logement Cogedim, sous réserve de respecter les conditions générales de l'offre. Si vous souhaitez en savoir plus sur cette offre et sur les programmes immobiliers éligibles, n'hésitez pas à contacter nos conseillers par téléphone ou par email. Nous sommes là pour vous accompagner dans votre projet immobilier et pour vous aider à trouver des solutions adaptées à vos besoins et à votre budget.

[promo-cnat-mixed]