Solutions de financement et aides pour devenir propriétaire

Acheter sa résidence principale reste un objectif majeur pour de nombreux ménages. Mais sans accompagnement financier, franchir ce cap peut sembler hors de portée. En 2026, plusieurs aides à l’accession à la propriété existent pour faciliter le parcours des primo-accédants. Ces dispositifs, qu’il s’agisse de prêts aidés, de TVA réduite ou d’aides locales, constituent de véritables leviers pour alléger le coût d’acquisition. Découvrez les différentes aides pour acheter un logement, les conditions d’éligibilité et les démarches à suivre pour concrétiser votre projet d’achat d’un premier logement.

Acheter sa résidence principale reste un objectif majeur pour de nombreux ménages. Mais sans accompagnement financier, franchir ce cap peut sembler hors de portée. En 2026, plusieurs aides à l’accession à la propriété existent pour faciliter le parcours des primo-accédants. Ces dispositifs, qu’il s’agisse de prêts aidés, de TVA réduite ou d’aides locales, constituent de véritables leviers pour alléger le coût d’acquisition. Découvrez les différentes aides pour acheter un logement, les conditions d’éligibilité et les démarches à suivre pour concrétiser votre projet d’achat d’un premier logement.

Quelles sont les aides financières de l'État pour un premier achat immobilier ?

Devenir propriétaire pour la première fois peut sembler complexe. Pourtant, la France dispose d'un large éventail de dispositifs pour favoriser l'achat d'un premier logement. En 2026, plusieurs dispositifs facilitent l’achat dans le neuf, notamment : le Prêt à Taux Zéro, le Prêt Action Logement, la TVA réduite, le Bail Réel Solidaire (BRS) et l'accession à prix maîtrisé.

Le Prêt à Taux Zéro (PTZ) : la référence pour un premier achat à taux 0

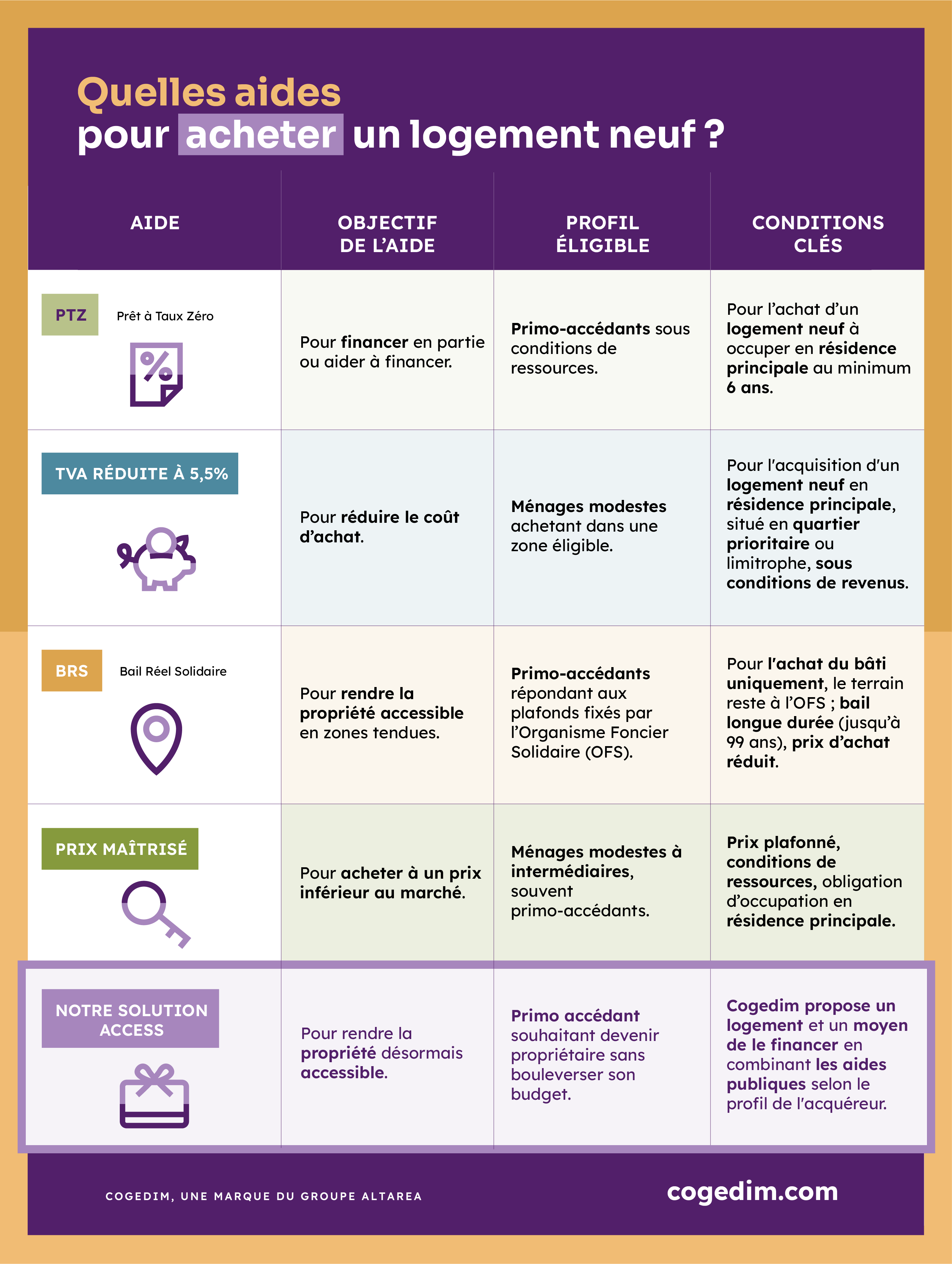

Le Prêt à Taux Zéro (PTZ) demeure la principale aide à l'accession à la propriété. Il s'agit d'un prêt sans intérêts, dont le remboursement ne concerne que le capital. En 2026, il peut financer jusqu'à environ 50 % du prix du logement neuf, sous conditions de plafonds de ressources qui varient selon la zone géographique et la composition familiale. Pour en savoir plus sur le fonctionnement du PTZ, consultez notre guide dédié. Le PTZ est prolongé jusqu'en 2027.

Bon à savoir : le PTZ est prolongé jusqu’en 2027, preuve de sa place incontournable dans la politique du logement. Il reste la seule aide nationale directement liée à la politique de l’habitat. Il bénéficie chaque année à plus de 80 000 ménages, ce qui en fait un pilier de l’accession sociale.

Le Prêt Action Logement : une aide entreprise pour les salariés

Le Prêt Action Logement (PAL), autrefois appelé « 1 % logement », complète efficacement les aides à l'achat du premier logement. Réservé aux salariés des entreprises du secteur privé de plus de 10 personnes, il permet de financer jusqu'à 30 000 € à un taux fixe de 1 %. Ce prêt est cumulable avec un PTZ et un crédit immobilier classique. Les délais d'obtention sont relativement rapides, en moyenne 3 à 6 semaines, à condition de présenter un dossier complet auprès des banques partenaires.

Bon à savoir : les délais d’obtention sont relativement rapides, en moyenne 4 à 6 semaines, à condition de présenter un dossier complet.

La TVA réduite à 5,5 % : un coup de pouce fiscal

La TVA à taux réduit fait partie des aides pour devenir propriétaire. Dans les zones ANRU (quartiers en rénovation urbaine) et dans un périmètre de 300 mètres autour, les acquéreurs peuvent bénéficier d'un taux de TVA de 5,5 % au lieu de 20 %. Les conditions incluent le respect de plafonds de ressources, l'occupation en résidence principale et la conservation du bien pendant au moins 10 ans. La TVA réduite constitue un levier puissant pour revitaliser les quartiers en difficulté tout en rendant l'accession possible à un plus grand nombre de ménages.

À retenir : la TVA réduite constitue un levier puissant pour revitaliser les quartiers en difficulté tout en rendant l’accession possible à un plus grand nombre de ménages.

Le Bail Réel Solidaire (BRS) : dissocier foncier et bâti

Le Bail Réel Solidaire (BRS) est un dispositif en plein essor. L'acheteur acquiert uniquement le logement, tandis que le terrain reste la propriété d'un Organisme de Foncier Solidaire (OFS). Le prix d'achat est réduit en moyenne de 20 à 40 % par rapport au marché. La durée du bail varie de 18 à 99 ans, renouvelable, sous conditions de plafonds de ressources et d'usage en résidence principale. Le BRS se développe rapidement dans les grandes métropoles comme Lille, Rennes, Nantes ou Toulouse.

Bon à savoir : le BRS se développe rapidement dans les grandes métropoles comme Lille, Rennes, Nantes ou Toulouse, où la tension immobilière est particulièrement forte.

L'accession à prix maîtrisé : des programmes locaux avantageux

Certaines communes proposent des programmes immobiliers à prix maîtrisés, avec des logements vendus en dessous des prix du marché afin de favoriser l’accession des ménages modestes ou intermédiaires. Des villes comme Paris, Lyon, Bordeaux ou Nantes sont concernées, avec des réductions généralement comprises entre 20 et 30 %. L’accès est soumis à des plafonds de revenus et à une obligation de résidence principale. Ces dispositifs étant très demandés, il est conseillé de se positionner en amont.

À retenir : ces dispositifs sont très compétitifs et les programmes partent vite. Il est donc conseillé de se préinscrire en amont auprès des services de la mairie ou des promoteurs.

Tableau comparatif des aides à l'accession à la propriété

Le tableau ci-dessous résume les principales aides à l'accession à la propriété en 2026 et met en lumière leurs différences.

| Critère | PTZ (Prêt à Taux Zéro) | Prêt Action Logement | TVA réduite 5,5 % | BRS (Bail Réel Solidaire) | Accession à prix maîtrisé |

| Nature de l’aide | Prêt complémentaire sans intérêts | Prêt employeur à taux fixe ~1 % | TVA abaissée de 20 % à 5,5 % | Dissociation foncier/bâti via un OFS | Prix plafonné fixé par la collectivité |

| Avantage financier | Jusqu’à 50 % du prix (plafonds par zone) ; max. indicatif 138 000 € | Jusqu’à 40 000 € | Économie d’environ 14,5 points de TVA (ex. ~32 000 € sur 220 k€) | Prix d’achat -20 à -30 % vs marché | Prix -10 à -20 % vs marché (selon ville/ programme) |

| Public éligible | Primo- accédants sous plafonds de revenus | Salariés d’entreprises cotisant à Action Logement | Ménages sous plafonds de revenus | Ménages sous plafonds de revenus | Ménages sous plafonds de revenus |

| Biens éligibles | Logements neufs (ou assimilés selon texte en vigueur) | Neuf (acquisition/ construction) en résidence principale | Neuf en périmètre ANRU (+300 m) | Neuf (ou ancien réhabilité via OFS) | Neuf dans programmes municipaux/ métropolitains |

| Occupation | Résidence principale ; conditions d’occupation | Résidence principale | Résidence principale ; conservation ~10 ans | Résidence principale ; revente encadrée | Résidence principale (durée parfois encadrée) |

À retenir :

- Les montants et conditions dépendent des textes en vigueur et des plafonds locaux.

- Les dispositifs sont souvent cumulables ; l’optimisation passe par un montage financier anticipé (PTZ + PAL + éventuelle TVA 5,5 %/prix maîtrisé/BRS).

- L’accompagnement par un promoteur (comme COGEDIM) sécurise l’éligibilité, les délais et la priorisation des aides selon le projet.

Avec notre solution Accesspour la première fois

vous pouvez enfin devenir propriétaire !

Monter son financement pour l'achat de sa résidence principale

Structurer son projet de financement constitue une étape clé dans l'achat de sa résidence principale. Avant toute démarche, il est recommandé de calculer sa capacité d'emprunt, qui correspond au montant maximal que vous pouvez emprunter en fonction de vos revenus, de vos charges et de votre taux d'endettement (plafonné à 35 %). Cette estimation intègre également votre apport personnel, qui représente idéalement entre 10 et 20 % du prix du bien et permet d'obtenir de meilleures conditions de crédit.

Un plan de financement complet met en balance l'ensemble des dépenses (prix du logement, frais de notaire, garantie du prêt) et les ressources mobilisables : apport, crédit immobilier principal, aides comme le PTZ ou le Prêt Action Logement. N'oubliez pas d'intégrer le coût de l'assurance emprunteur, élément obligatoire, élément exigé par les banques pour sécuriser votre prêt. Pour optimiser votre montage financier et bénéficier des aides pour un premier achat immobilier, faire appel à un courtier ou un établissement financier permet d'obtenir les meilleures conditions.

Quels critères pour bénéficier des aides des collectivités locales et nationales ?

Toutes les aides à l'acquisition d'un logement sont soumises à des critères précis. Les principaux sont :

- Revenus plafonnés : chaque dispositif fixe des seuils de revenus selon la composition du foyer et la zone géographique.

- Résidence principale : le logement doit être occupé à titre de résidence principale, et l’accès est souvent réservé aux primo‑accédants.

- Zones géographiques : certaines aides (PTZ, TVA réduite, programmes à prix maîtrisés) dépendent de la localisation du bien.

- Type de bien : la plupart des aides ciblent les logements neufs (ou anciens rénovés sous conditions).

Pour vérifier votre éligibilité aux dispositifs d'aide à l'achat en 2026, consultez le site service-public.fr ou rapprochez vous de l'ADIL de votre département, qui centralise les aides locales et nationales.

Bon à savoir : en cas de fausse déclaration sur les revenus ou la destination du bien, l’aide peut être annulée et les avantages remboursés.

Quelles sont les démarches nécessaires pour accéder à ces aides ?

L'obtention d'une aide à l'accession à la propriété passe par un parcours administratif bien cadré.

- Constituer un dossier complet : bulletins de salaire, avis d'imposition, justificatifs d'apport, relevés bancaires, justificatif de la situation familiale.

- Fournir les documents relatifs au projet : promesse de vente, descriptif technique du bien, simulation bancaire.

- Contacter les bons interlocuteurs :

- Banque pour le PTZ

- Employeur ou organisme collecteur pour le Prêt Action Logement

- Mairie ou métropole pour l'accession à prix maîtrisé

- Anticiper les délais et les coûts : certaines subventions locales nécessitent plusieurs mois d'instruction. Pensez également aux frais de notaire (variables selon le type de bien) et aux éventuels frais de dossier bancaires, qui peuvent être négociés selon votre profil emprunteur.

Si vous disposez d'un prêt épargne logement, il peut compléter votre plan de financement.

Bon à savoir : faire appel à un promoteur comme COGEDIM permet de simplifier ces démarches et d’optimiser les chances d’obtenir toutes les aides à l’achat du logement disponibles.

Pour aller plus loin, découvrez les étapes pour réussir votre premier achat.

En savoir plus

Le financement dans l'immobilier neuf

Se lancer dans l’achat d’un bien immobilier neuf est une aventure pass...

Lire la suite

Prêt à Taux Zéro (PTZ) : guide complet pour devenir propriétaire en 2026

Le prêt à taux zéro est une aide destinée aux primo-accédants pour fin...

Lire la suite

Une TVA réduite à 5,5 % pour votre logement neuf

Vous pouvez acheter votre logement moins cher grâce à un taux de TVA r...

Lire la suite

Tout savoir sur le Bail Réel Solidaire

Lancé en 2016, le bail réel solidaire (BRS) est un nouveau dispositif ...

Lire la suite

Acheter un logement neuf avec l'accession à prix maîtrisé

L'accession à la propriété à prix maîtrisé permet d'acheter un logemen...

Lire la suite