Zones Éligibles au PTZ en 2025 : Découvrez les Zones A, Abis, B1, B2, C

Le PTZ (Prêt à Taux Zéro) est un prêt aidé par l’État pour faciliter l’accès à la propriété des primo-accédants. Son fonctionnement est basé sur plusieurs critères, notamment la localisation du bien, définie par un zonage officiel. Cet article clarifie ce qu’est le zonage PTZ et comment les zones PTZ impactent le calcul du montant du PTZ.

À quoi servent les zones PTZ ?

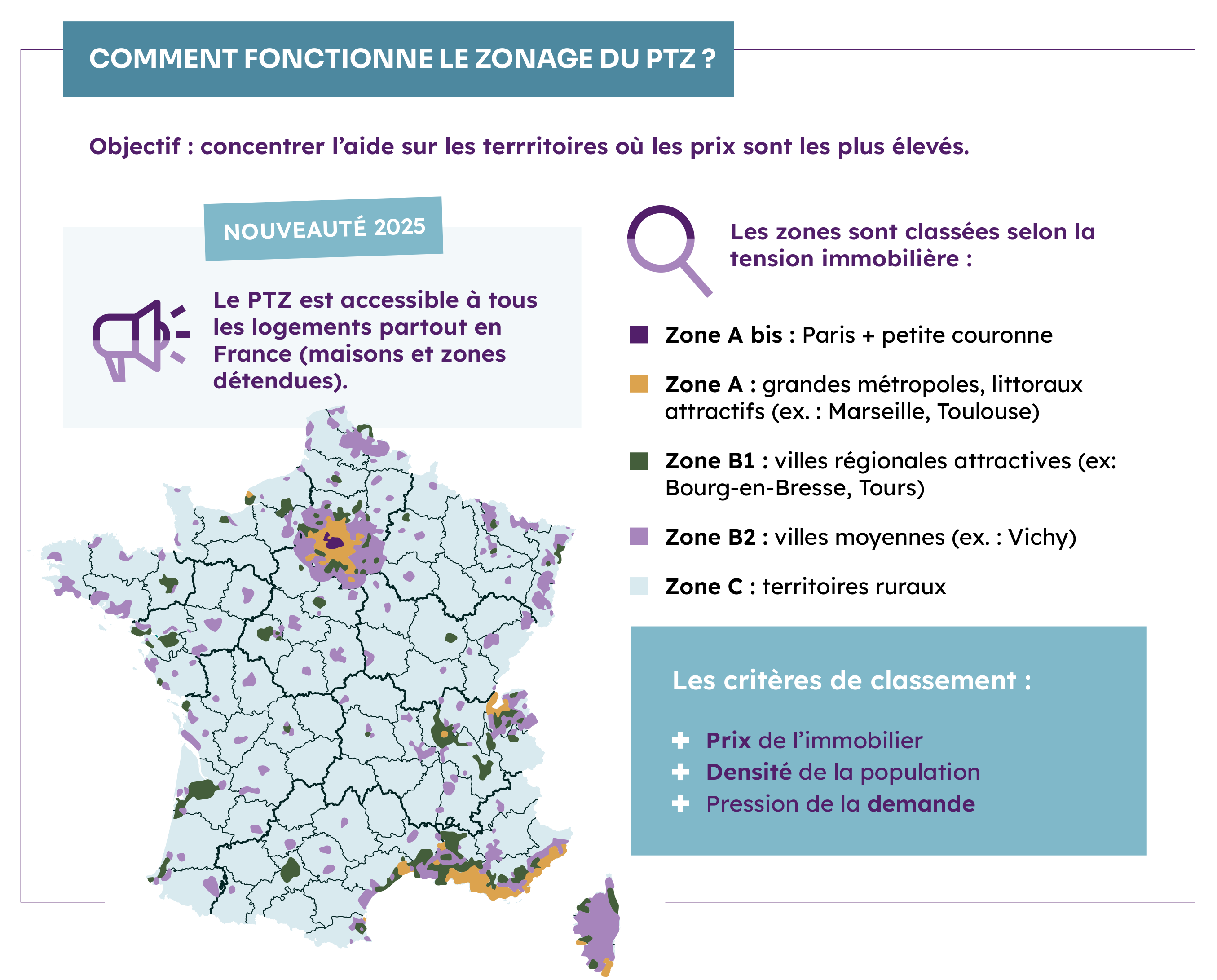

Qu’est-ce que le zonage PTZ ?

Les zones PTZ (A bis, A, B1, B2, C) sont des catégories géographiques qui reflètent le niveau de tension immobilière, c’est-à-dire les secteurs où l’offre immobilière est inférieure à la demande.

L’objectif de ce zonage est de compenser les déséquilibres territoriaux en concentrant les aides publiques sur les zones les plus tendues.

Quel est l’impact des zones immobilières sur l'accès au PTZ ?

La zone PTZ impacte directement le type de bien finançable :

- Logement neuf, y compris TVA réduite à 5,5% : éligible dans toutes les zones ;

- Logement ancien avec travaux : uniquement en zones B2 et C ;

- Logement social et BRS (Bail Réel Solidaire): possible sous conditions dans toutes les zones, y compris B2 et C.

Par ailleurs, la zone immobilière détermine deux autres conditions du PTZ :

- Le coût maximum de l’opération, c’est-à-dire le plafond maximum pris en compte dans le calcul du PTZ. Plus la zone est tendue, plus le coût maximum est élevé ;

- Les plafonds de ressources, c’est-à-dire les revenus à ne pas dépasser pour pouvoir bénéficier du PTZ. Les plafonds varient en fonction de la zone et de la composition du ménage. Plus la zone est tendue, plus les plafonds augmentent pour permettre au plus grand nombre d’accéder à la propriété.

Important : La quotité couverte par le PTZ (de 0 à 50 % du montant total du projet) et le différé de remboursement (jusqu’à 15 ans) ne dépendent pas de la zone mais de la tranche de revenus.

Ce qui change avec la réforme du PTZ en 2025

Le nouveau PTZ 2025 a introduit les changements suivants :

- Le retour du neuf dans les zones B2 et C. Les logements neufs sont désormais éligibles sur tout le territoire ;

- La revalorisation des plafonds de revenus pour prendre en compte la hausse des prix immobiliers et élargir l’accès au dispositif ;

- L’ajout d’une quatrième tranche de revenus pour soutenir les classes moyennes supérieures (jusque-là exclues du dispositif), avec un financement à hauteur de 20 %.

Quelles sont les zones éligibles au PTZ en 2025 : A, A bis, B1, B2, C ?

Zone A bis : Paris et Petite Couronne

La zone A bis concerne Paris intra-muros et les communes des départements 92 (Hauts-de-Seine), 93 (Seine-Saint-Denis) et 94 (Val-de-Marne). Les logements éligibles en zone A bis sont le neuf, les logements sociaux, les BRS (Bail Réel Solidaire) et la TVA réduite à 5,5 %.

C’est la zone la plus tendue qui nécessite le soutien le plus fort. Les prix immobiliers y sont très élevés. La zone A bis bénéficie donc des plafonds de ressources les plus élevés du dispositif afin d’ouvrir le PTZ à plus de foyers.

Zone A : Grandes métropoles et secteurs très dynamiques

La zone A englobe les villes attractives (Lyon, Marseille, Lille, Montpellier, etc.), les villes frontalières (Annemasse, Annecy, etc.) et les littoraux tendus (La Rochelle, Nice, etc.). Les logements éligibles en zone A sont le neuf, les logements sociaux, les BRS (Bail Réel Solidaire) et la TVA réduite à 5,5 %. Les plafonds de ressources en zone A sont plus stricts qu’en zone A bis.

Zone B1 : Métropoles régionales et banlieues élargies

La zone B1 compte des villes comme Tours, Metz et Grenoble. Les logements éligibles en zone B1 sont le neuf, les logements sociaux, les BRS (Bail Réel Solidaire) et la TVA réduite à 5,5 %. Le tissu urbain en zone B1 reste dynamique mais présente moins de tension qu’en A.

Zone B2 : Villes moyennes et périurbaines

La zone B2 regroupe des villes moyennes comme Vichy, Pau et Troyes. Les logements éligibles en zone B2 sont le neuf, les logements sociaux, les BRS (Bail Réel Solidaire), la TVA réduite à 5,5 %, et les logements anciens avec travaux si ces travaux représentent au moins 25 % du prix. La zone B2 présente des opportunités intéressantes pour les primo-accédants souhaitant rénover une résidence principale.

Zone C : Territoires ruraux et zones peu tendues

La zone C couvre le reste du territoire qui est considéré comme « détendu ». Tout comme en zone B2, les logements éligibles en zone C sont le neuf, les logements sociaux, les BRS (Bail Réel Solidaire), la TVA réduite à 5,5 %, et les logements anciens avec travaux si ces travaux représentent au moins 25 % du prix. Le marché immobilier est plus abordable en zone C, c’est pourquoi on y trouve les plafonds de ressources les plus bas du dispositif PTZ.

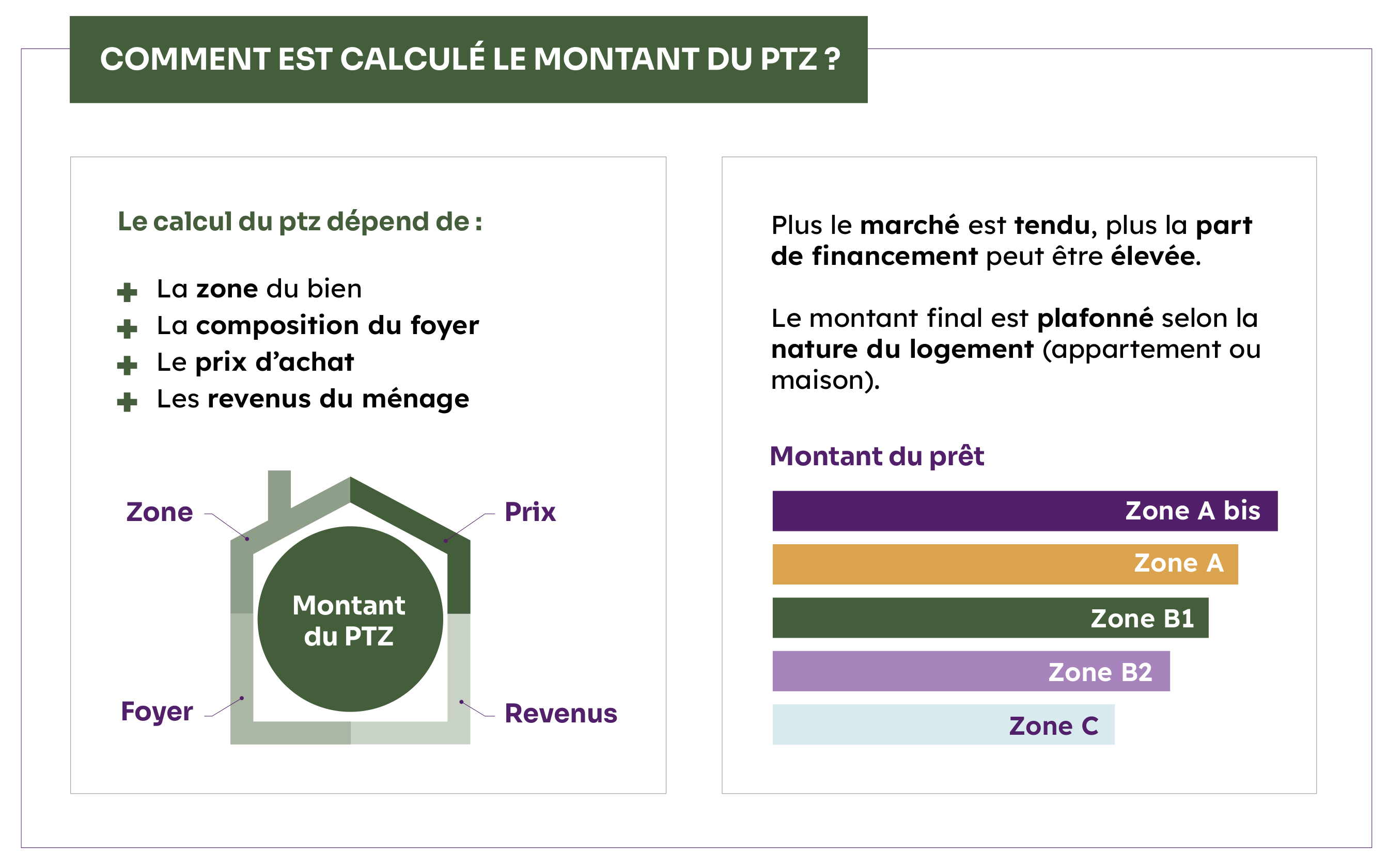

Calcul du PTZ selon la zone géographique

Les principes de calcul du montant du PTZ

Pour comprendre le calcul du montant du PTZ, il faut déjà savoir que le coût total de l’opération est plafonné en fonction de la zone et de la composition du foyer.

Ensuite, les revenus et la composition du foyer définissent la tranche de ressources du ménage (tranche 1 pour les plus modestes, tranche 4 pour les classes moyennes). À son tour, la tranche de ressources définit la quotité applicable au coût de l’opération (quotité dégressive de 50 % pour la tranche 1 à 20 % pour la tranche 4).

Au final, le montant du PTZ est égal à la quotité multipliée par le coût total de l’opération (dans la limite du plafond).

Quels frais sont pris en charge dans le calcul ?

Le coût total de l’opération comprend :

- Le prix d’achat du logement ;

- Le coût des travaux dans l’ancien si au moins 25 % du prix d’achat (exemple : 30 000 € de travaux pour un achat à 120 000 €) ;

- Certains équipements ou annexes indissociables (exemple : garage, place de stationnement, cave attenante, etc.) ;

- Les honoraires d’agence immobilière à la charge de l’acquéreur liés à l’achat.

Il ne comprend pas :

- Les frais de notaire et de dossier bancaire ;

- Les dépendances détachées (abri de jardin, garage indépendant non construit avec le logement, etc.) ;

- Les équipements de confort ou de loisir (piscine, jacuzzi, jardin d’agrément…) ;

- Le mobilier et l’aménagement intérieur.

Le plafonnement du coût total de l’opération varie en fonction de la zone et de la composition du foyer. Par exemple, le plafond de l’opération pour un couple sans enfant est de 225 000 € en zone A, contre 150 000 € en zone C.

PTZ : jusqu’à 50% de votre achat financéavec un prêt à taux zéro si vous êtes primo-accédant

Découvrez en moins de 2 minutes si vous pouvez bénéficierdu PTZ pour financer votre résidence principale.

Plafonds de ressources et montants du PTZ par zone

| Composition du foyer | Zone A / A bis | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|---|

| 1 personne | 49 000 € | 34 500 € | 31 500 € | 28 500 € |

| 2 personnes | 73 500 € | 51 750 € | 47 250 € | 42 750 € |

| 3 personnes | 88 200 € | 62 100 € | 56 700 € | 51 300 € |

| 4 personnes | 102 900 € | 72 450 € | 66 150 € | 59 850 € |

| 5 personnes | 117 600 € | 82 800 € | 75 600 € | 68 400 € |

| 6 personnes | 132 300 € | 93 150 € | 85 050 € | 76 950 € |

| 7 personnes | 147 000 € | 103 500 € | 94 500 € | 85 500 € |

| 8 personnes | 161 700 € | 113 850 € | 103 950 € | 94 050 € |

| Type de bien éligible | Neuf BRS et HLM | Neuf BRS et HLM | Neuf Ancien avec travaux BRS et HLM | Neuf Ancien avec travaux BRS et HLM |

Exemples de calcul du PTZ selon la zone géographique

Exemple 1 : Famille de trois personnes ayant un revenu annuel de 65 000 € souhaitant acheter un logement neuf à 250 000 € à Lyon (zone A).

- Les revenus du ménage sont inférieurs au plafond => ils sont donc éligibles au PTZ.

- Le prix d’achat est inférieur au plafond fixé pour trois personnes en zone A (270 000 €).

- Leurs revenus les placent dans la tranche 3 => le PTZ peut financer 40 % de l’opération.

- Montant du PTZ = 40 % * 250 000 € = 100 000 €.

Exemple 2 : Couple primo-accédant avec 25 000 € de revenus souhaitant acheter un logement à rénover à Vichy (zone B2). L’opération coûte 200 000 € (140 000 € d’achat + 40 000 € de travaux).

- Les revenus du ménage sont inférieurs au plafond => ils sont donc éligibles au PTZ.

- Le coût de l’opération est plafonné à 165 000 € pour deux personnes en zone B2.

- Leurs revenus les placent dans la tranche 1 => le PTZ peut financer 50 % de l’opération.

- Montant du PTZ = 50 % * 165 000 € = 82 500 €.

Exemple 3 : Célibataire avec 50 000 € de revenus souhaitant acheter un logement ancien avec travaux à Paris (A bis).

- Le PTZ dans l’ancien n’est pas disponible en zone A bis.

Foire aux questions

Comment vérifier l'éligibilité de ma commune au PTZ ?

Le meilleur moyen est d’utiliser le simulateur officiel. Il suffit de renseigner le nom ou le code postal de la commune pour connaître sa zone PTZ.

Quels sont les critères de revenus pour bénéficier du PTZ en 2025 ?

Les critères de revenus dépendent de la zone et de la taille du ménage. Par exemple, un couple avec deux enfants en zone A ne doit pas dépasser 102 900 € de revenus annuels.

Quelles sont les différences entre les zones A, B1, B2, et C du PTZ ?

Les zones reflètent le niveau de tension du marché immobilier local. Plus la zone est tendue (zones A bis et A), plus les conditions du PTZ peuvent être avantageuses.

Sur le même sujet