Frais de notaire dans le neuf : guide complet pour comprendre et estimer vos dépenses

Acheter un logement est une étape importante, et au-delà du prix affiché, il faut anticiper un certain nombre de frais annexes. Parmi eux, les frais de notaire occupent une place centrale. Ils couvrent à la fois les taxes dues à l’État, la rémunération du notaire et les frais liés aux formalités administratives. Dans le cadre d’un achat immobilier neuf, ces frais sont considérablement réduits par rapport à l’ancien. Un atout non négligeable, notamment lorsqu’il s’agit d’une acquisition en VEFA (Vente en l’État Futur d’Achèvement). Ce guide complet vous aide à comprendre leur fonctionnement, leur calcul et leur impact dans votre budget.

Acheter un logement est une étape importante, et au-delà du prix affiché, il faut anticiper un certain nombre de frais annexes. Parmi eux, les frais de notaire occupent une place centrale. Ils couvrent à la fois les taxes dues à l’État, la rémunération du notaire et les frais liés aux formalités administratives. Dans le cadre d’un achat immobilier neuf, ces frais sont considérablement réduits par rapport à l’ancien. Un atout non négligeable, notamment lorsqu’il s’agit d’une acquisition en VEFA (Vente en l’État Futur d’Achèvement). Ce guide complet vous aide à comprendre leur fonctionnement, leur calcul et leur impact dans votre budget.

Qu’est-ce que les frais de notaire et comment fonctionnent-ils ?

Les frais de notaire sont souvent mal compris par les acquéreurs. Beaucoup pensent qu’il s’agit exclusivement des honoraires perçus par le notaire, alors que la réalité est bien différente. En pratique, ces frais – plus justement appelés frais d’acquisition – regroupent un ensemble de dépenses obligatoires liées à l’achat immobilier et ne profitent que marginalement au notaire lui-même.

Concrètement, ils se décomposent en trois grandes catégories :

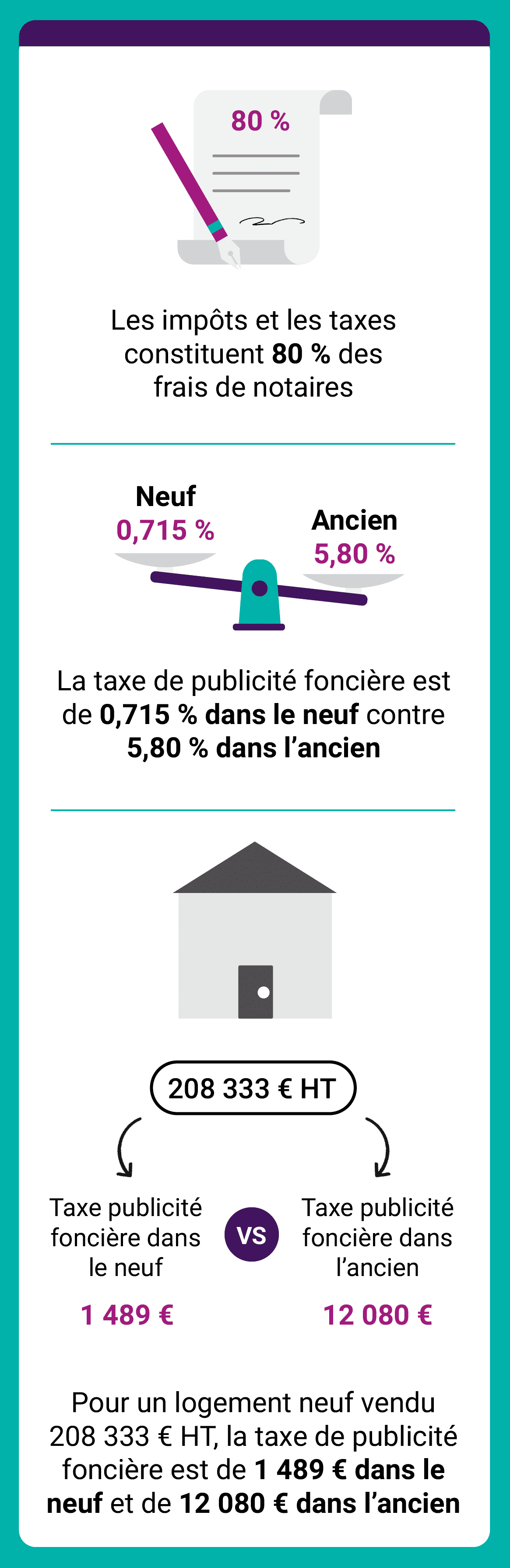

- Les taxes et impôts : ils représentent environ 80 % du montant total des frais. Cette part est intégralement reversée à l’État et aux collectivités locales. Elle inclut notamment les droits d’enregistrement, la TVA (au taux classique de 20 % ou réduit à 5,5 % dans certaines zones), la taxe de publicité foncière et la contribution de sécurité immobilière. Ces taxes permettent de sécuriser juridiquement la transaction et d’alimenter le budget public.

- Les débours : environ 10 % de la somme totale correspond aux frais que le notaire avance pour le compte de son client. Ils couvrent par exemple le coût des documents d’urbanisme, les frais liés à la publication de l’acte de vente, les interventions éventuelles de professionnels (géomètres, conservateurs des hypothèques, experts techniques). Ces dépenses sont remboursées au notaire par l’acquéreur lors de la signature de l’acte authentique.

- Les émoluments du notaire : la part réellement destinée à rémunérer le notaire représente environ 8 % des frais. Cette rémunération est strictement encadrée par la loi et calculée selon un barème proportionnel et dégressif appliqué par tranches de prix (3,870 % jusqu’à 6 500 €, puis un pourcentage décroissant jusqu’à 0,799 % au-delà de 60 000 €).

Au final, ces frais, intégralement réglés par l’acheteur, sont dus le jour de la signature de l’acte authentique de vente. Leur versement officialise le transfert de propriété et garantit la validité juridique de la transaction.

Frais de notaire ancien vs frais de notaire neuf

Lors d’un achat immobilier, le montant des frais de notaire dépend de la nature du bien.

Dans l’ancien, ils représentent généralement 7 à 8 % du prix d’acquisition. En revanche, dans le neuf, ils sont beaucoup plus légers : 2 à 3 % du prix du logement.

Cette réduction s’explique par une fiscalité plus avantageuse :

- La taxe de publicité foncière dans le neuf est fixée à 0,715 % sur le prix HT, contre 6,32 % dans la majorité des départements pour l’ancien.

- Certains achats en zone ANRU (rénovation urbaine) permettent même de bénéficier d’une TVA réduite à 5,5 %.

Ce différentiel constitue un réel avantage financier pour les acquéreurs de logements neufs, notamment en VEFA.

Tableau comparatif : frais de notaire dans l’ancien vs dans le neuf

| Éléments | Immobilier ancien | Immobilier neuf (VEFA ou logement achevé) |

|---|---|---|

| Taux global des frais | 7 à 8% du prix d'achat | 2 à 3% du prix d'achat |

| Taxe de publicité foncière | 6,32 % (majorité des départements) | 0,715% du prix HT |

| TVA | Non applicable (droits d'enregistrement à la place) | 20% (réduite à 5,5% en zone ANRU) |

| Contribution de sécurité immobilière | 0,10% du prix | 0,10% du prix |

| Débours (frais avancés par le notaire) | Environ 10% des frais totaux | Environ 10% des frais totaux |

| Émoluments du notaire (honoraires réglementés) | Identiques (barème national proportionnel) | Identiques (barème national proportionnel) |

| Montent moyen des frais d'acquisition pour un bien de 200 000 € | 14 000 € à 16 000€ | 4 000 € à 6 000 € |

Comment se calculent les frais de notaire pour un achat neuf ?

Le montant final des frais de notaire dans le neuf varie en fonction de plusieurs critères :

- Le prix du bien : les émoluments du notaire suivent un barème dégressif par tranche (0,799 % au-delà de 60 000 €).

- La nature du bien : appartement, maison individuelle, ou terrain.

- Les taxes et contributions : TVA (20 % ou 5,5 % en zone ANRU), taxe de publicité foncière (0,715 %), contribution de sécurité immobilière (0,10 %).

- Les débours : frais engagés pour formalités administratives.

Exemple concret :

Pour un appartement neuf de 200 000 € dans les Pyrénées-Atlantiques, les frais de notaire se répartissent ainsi :

- Émoluments du notaire : 2 205 €

- Droits et taxes : 1 633 €

- Frais de formalités et débours : 400 €

- Contribution de sécurité immobilière : 200 €

- Total : environ 4 500 € (soit 2 % du prix)

Quels sont les avantages d’acheter dans le neuf

Opter pour un logement neuf ne se limite pas à l’avantage des frais de notaire réduits. Cet investissement présente une série de bénéfices concrets, aussi bien sur le plan financier que pratique, qui en font une option très prisée par les acquéreurs.

- Frais d’acquisition allégés : dans l’immobilier neuf, les frais de notaire représentent en moyenne 2 à 3 % du prix d’achat, contre 7 à 8 % dans l’ancien. Cet écart de 3 à 5 points peut représenter plusieurs milliers d’euros d’économies, libérant ainsi une partie du budget de l’acquéreur pour financer l’ameublement, les travaux de décoration ou encore réduire le montant de l’apport personnel nécessaire.

- Garanties constructeur incluses : acheter un logement neuf, c’est aussi bénéficier de garanties légales très protectrices. La garantie de parfait achèvement couvre toutes les réserves signalées dans l’année suivant la livraison. La garantie biennale prend le relais pendant deux ans pour les équipements (chauffage, volets roulants, robinetterie…). Enfin, la garantie décennale protège l’acquéreur pendant dix ans contre tout défaut lié à la solidité de l’ouvrage ou aux éléments indissociables du bâtiment. Ces protections renforcent la sécurité de l’investissement et limitent considérablement les risques financiers liés à d’éventuelles réparations.

- Sécurité juridique et normes récentes : un bien neuf est conforme aux dernières réglementations en vigueur, notamment la RE 2020 sur la performance énergétique, mais aussi aux obligations en matière d’accessibilité et de sécurité. L’acquéreur a donc l’assurance de posséder un logement moderne, économe en énergie, respectueux de l’environnement et adapté aux standards actuels, ce qui augmente sa valeur patrimoniale.

- Paiement échelonné en VEFA : dans le cadre d’une Vente en l’État Futur d’Achèvement (VEFA), le règlement du prix est progressif, en fonction de l’avancement des travaux (35 % à l’achèvement des fondations, 70 % à la mise hors d’eau, 95 % à l’achèvement total). Ce mode de paiement permet de lisser l’effort financier dans le temps, tout en offrant une visibilité claire sur le calendrier des versements.

- Exonération de taxe foncière : dans de nombreuses communes, les logements neufs bénéficient d’une exonération totale ou partielle de taxe foncière pendant deux ans, sous réserve de déposer la déclaration correspondante (formulaires H1 ou H2) dans les 90 jours suivant l’achèvement des travaux. Selon les zones, cette économie peut représenter plusieurs centaines, voire milliers d’euros supplémentaires.

Ces différents atouts combinés expliquent pourquoi l’achat dans le neuf séduit autant de primo-accédants que d’investisseurs. Ils garantissent non seulement une meilleure maîtrise du budget, mais aussi une sécurité renforcée à long terme, rendant l’opération plus sereine et patrimonialement intéressante.

Estimer vos frais de notaire pour un achat VEFA

Lorsque vous achetez en VEFA, le contrat de réservation est signé avant la fin des travaux. Les frais de notaire sont alors dus à la signature de l’acte authentique, même si le logement n’est pas encore livré.

Pour anticiper correctement votre budget, vous pouvez utiliser :

- Les calculettes en ligne proposées par les notaires ou promoteurs, comme COGEDIM.

- Les simulateurs officiels qui tiennent compte du prix, du type de bien et de la localisation.

Bon à savoir : les banques exigent souvent que les frais de notaire soient couverts au moins partiellement par votre apport personnel, même si les achats sans apport restent possibles.

Foire aux questions

Quels sont les frais de notaire pour un achat immobilier neuf ?

Quelles sont les conditions pour bénéficier des frais de notaire réduits ?

Est-il possible de déduire les frais de notaire de ses revenus fonciers ?

Qu’est-ce que la contribution de sécurité immobilière ?

Peut-on négocier les frais de notaire ?

Quand règle-t-on les frais de notaire ?

Sur le même sujet