Une TVA réduite à 5,5 % pour votre logement neuf

Vous pouvez acheter votre logement moins cher grâce à un taux de TVA réduit à 5,5 %. Un dispositif mis en place pour l’achat d'une résidence principale dans certaines zones définies. Découvrez comment en bénéficier.

Vous pouvez acheter votre logement moins cher grâce à un taux de TVA réduit à 5,5 %. Un dispositif mis en place pour l’achat d'une résidence principale dans certaines zones définies. Découvrez comment en bénéficier.

L’achat immobilier neuf est taxé au taux de TVA de 20 % dans la plupart des cas. Mais si votre achat concerne une résidence principale située dans une zone faisant l’objet d’une rénovation urbaine, vous pouvez bénéficier d’une TVA réduite à 5,5 %.

Ciblant uniquement les seules zones dites ANRU, cette TVA réduite est étendue depuis 2015 à un rayon de 300 mètres autour de ces mêmes zones. Le dispositif concerne également les logements destinés à être occupés par des titulaires du Prêt Social Location Accession (PSLA).

Cette TVA réduite est par ailleurs cumulable avec d’autres aides de financement, comme le PTZ. En revanche, elle ne s’applique pas aux investissements réalisés dans le cadre du statut du bailleur privé (dispositif Jeanbrun), celui-ci étant réservé à l’acquisition de logements destinés à la location et non à l’occupation en résidence principale.

Sous quelles conditions en bénéficier ?

La TVA au taux réduit de 5,5 % est accessible si :

- l’opération d’acquisition ou de construction concerne un logement à usage de résidence principale ;

- l’acheteur y réside pendant au minimum 10 ans (ou 15 ans pour les livraisons avant le 1er janvier 2014) ;

- les revenus sont inférieurs aux plafonds fixés.

Le montant des plafonds de revenus est actualisé tous les ans, au 1er janvier. Proche de celui du PTZ, il dépend de la ville et du nombre de personnes qui constituent le foyer. Les revenus imposables pris en compte sont ceux de l’année N-2 après déduction forfaitaire, soit ceux de 2023 pour une signature en 2025.

Dans les zones ANRU, le plafond est par exemple de 38 844 € pour une personne seule vivant à Paris ou dans une commune limitrophe et de 33 771 € dans les autres régions françaises.

Plafonds de ressources ANRU 2026

| Catégorie de ménages | Paris et communes limitrophes | Reste IDF | Autres régions |

|---|---|---|---|

| 1 | 38 844 € | 38 844 € | 33 771 € |

| 2 | 58 057 € | 58 057 € | 45 100 € |

| 3 | 76 105 € | 69 786 € | 54 235 € |

| 4 | 90 863 € | 83 594 € | 65 476 € |

| 5 | 108 107 € | 98 956 € | 77 023 € |

| 6 | 121 650 € | 111 359 € | 86 805 € |

| Par personne supplémentaire | 13 557 € | 12 408 € | 9 683 € |

Que se passe-t-il en cas de revente anticipée ?

Depuis le 1er janvier 2014, la TVA à taux réduit est appliquée pour les propriétaires résidant dans le bien acheté pendant au minimum 10 ans. Pour les livraisons avant le 1er janvier 2014, cette période minimale est de 15 ans.

Si vous revendez votre logement avant la fin de cette période, vous devrez vous acquitter d’un complément d’impôt. Son montant résulte de la différence entre le taux réduit et le taux normal de TVA, diminué d’un dixième par année de détention, à compter de la 1ère année (ou de la 5ème pour les livraisons avant le 1er janvier 2014).

Aucun remboursement n’est dû lorsque la cession intervient après la fin de la période requise. Dans certains cas, tels qu’un décès, un divorce, une mutation professionnelle ou la naissance d’un enfant, vous êtes dispensé de tout remboursement.

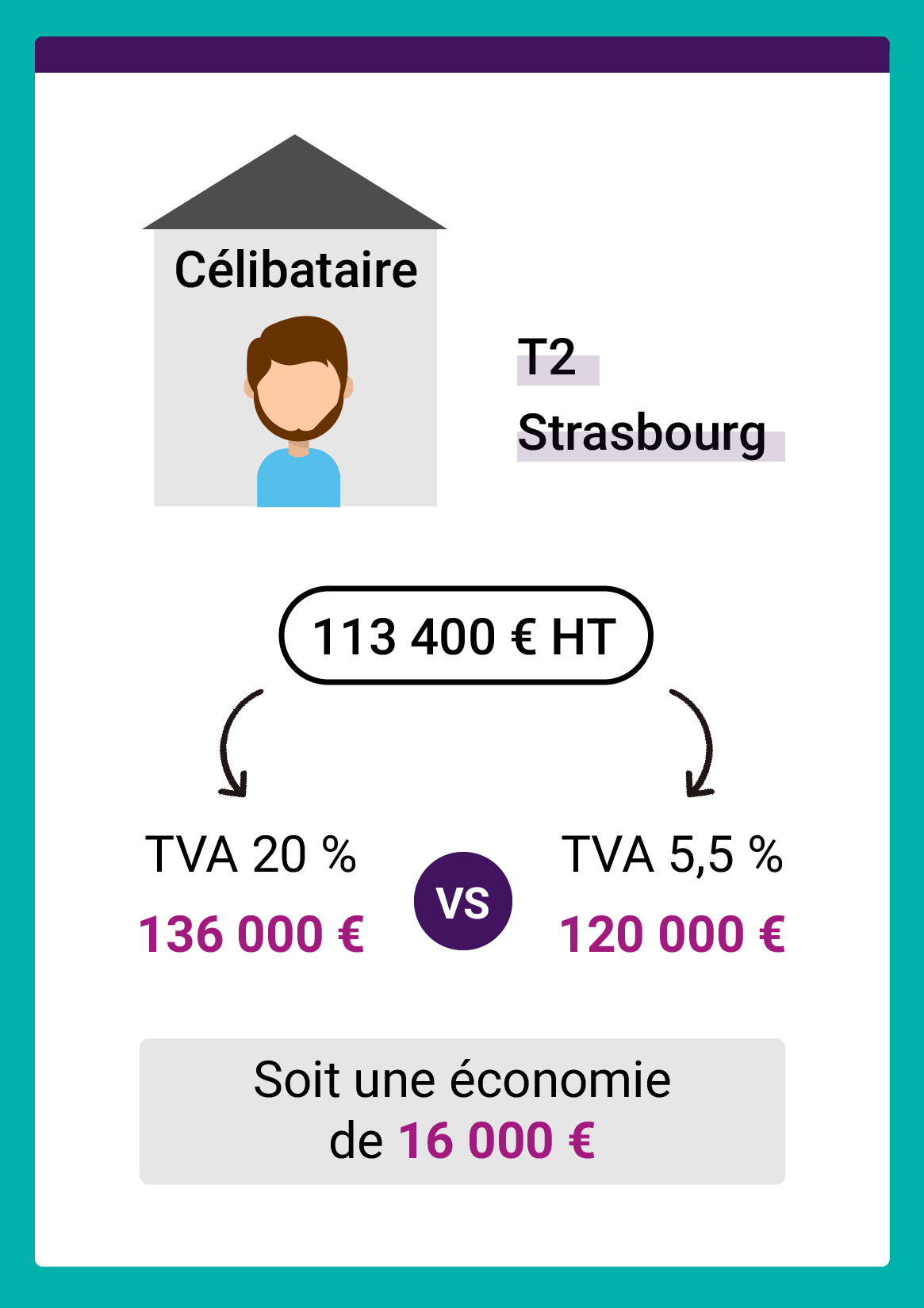

Prenons l’exemple d’un célibataire, souhaitant acquérir un T2 neuf à Strasbourg Hautepierre au prix de 113.400€ HT.

En appliquant le taux de TVA habituel de 20 %, le prix de vente atteint 136 000€ TTC.

Avec le taux de TVA réduit de 5,5%, ce montant passe à 120 000€ TTC. Économie réalisée : 16 000€.

Nos conseillers à votre écoute

Une question ? Besoin d’échanger lors d’un RDV ou par téléphone ? Nos conseillers vous accompagnent dans votre projet immobilier.

Acheter ou louer ? Faites le bon choix dès aujourd’hui

- Comparez les 2 options en toute clarté

- Découvrez les aides qui changent tout

- Passez de la réflexion à l’action

Sur le même sujet