Louer ou acheter sa résidence principale : comment choisir la meilleure option pour vous ?

Faut-il louer ou acheter sa résidence principale ? Peu de personnes échappent à cette question une fois entrées dans la vie active. En effet, si devenir propriétaire est souvent perçu comme un objectif, l'investissement immobilier n'est pas toujours la solution la plus adaptée. Pour cela, plusieurs critères sont à prendre en compte : projet de vie, situation professionnelle, contexte immobilier, budget, etc. Toutefois, de par la liberté et la sécurité qu'il offre, l'achat reste souvent l'option à privilégier. Afin de vous aider dans votre choix, COGEDIM vous propose un comparatif complet sur la location et l'achat d’un bien immobilier.

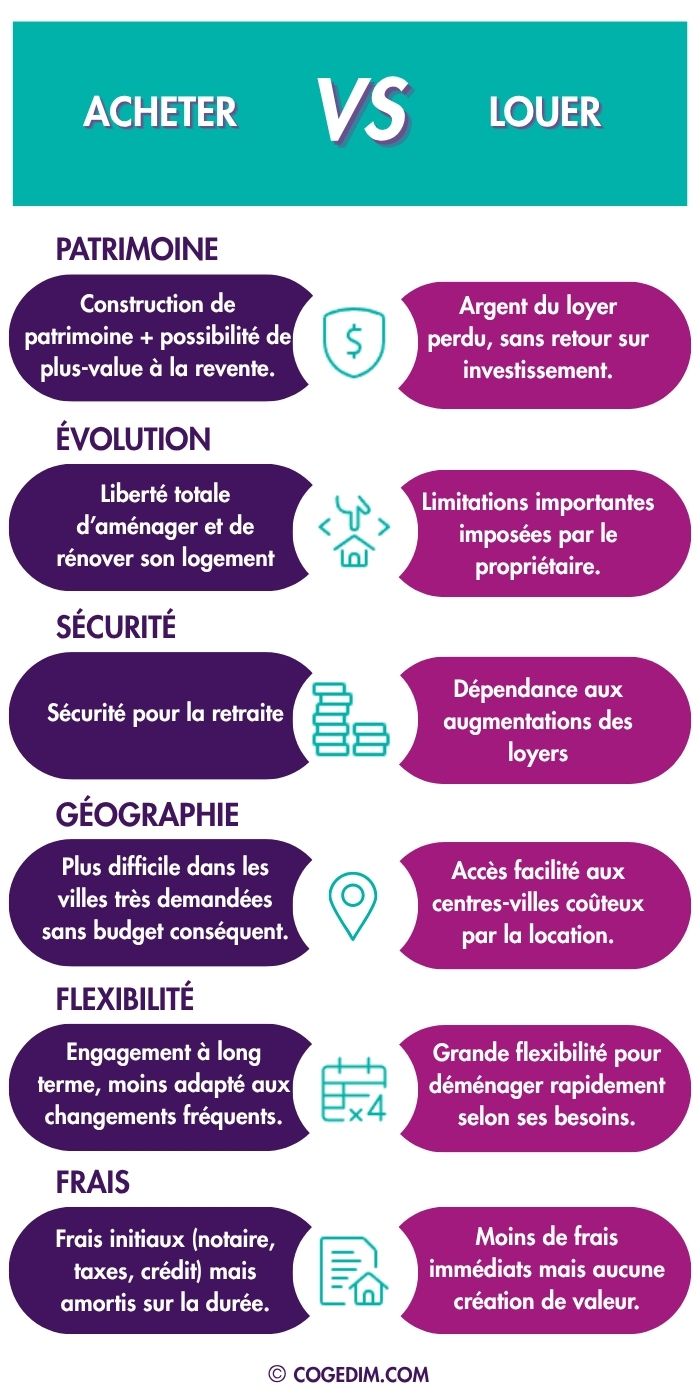

Quels sont les avantages et inconvénients d'acheter un appartement ?

Devenir propriétaire reste un projet important dans la vie d’un ménage. Au-delà de l’aspect émotionnel, l’achat immobilier s’accompagne de nombreux bénéfices : liberté d’aménagement, valorisation du bien dans le temps, constitution d’un patrimoine. Toutefois, il implique également certaines contraintes financières à anticiper. Découvrez les principaux avantages et inconvénients d’acheter sa résidence principale.

Les avantages d'acheter un logement

Jouir du bien en toute liberté

Acheter son logement permet d'en profiter en toute liberté. En effet, vous n'aurez aucune demande d'autorisation préalable à faire pour réaliser des travaux d'aménagement ou d'embellissement, à l'intérieur comme à l'extérieur de votre propriété (en dehors des obligations légales).

- Être mieux protégé

La souscription d'un prêt immobilier auprès d'une banque s'accompagne le plus souvent d'une assurance emprunteur. En cas d'aléas de la vie, cette dernière prend le relais du remboursement de vos mensualités assurant ainsi une sécurité financière. Une protection qui vous permet d'être mieux protégé et qui n'a aucun équivalent dans le secteur de la location. En effet, en tant que locataire, un problème professionnel ou de santé ne vous dispense pas d'honorer le paiement de vos loyers.

Faire fructifier son investissement

L’achat immobilier n’est pas une simple dépense : il s’agit d’un investissement. À la revente, votre logement peut générer une plus-value, surtout si vous avez réalisé des travaux ou si vous possédez un bien dans une zone tendue. On parle alors de valorisation patrimoniale. À l’inverse, louer revient à verser un loyer sans perspective de retour financier.

Se constituer un patrimoine

Acheter sa résidence principale offre un sentiment de sécurité en fonction de votre situation personnelle. Cela permet notamment d'anticiper votre départ à la retraite et d'appréhender la fin de la vie active plus sereinement. Une fois le remboursement du prêt de votre logement terminé, vous n'aurez plus à payer de loyer. Une économie non négligeable sur votre budget mensuel facilitant votre vie quotidienne dans le futur.

Les inconvénients d'acheter un logement

- Divers frais sont à prendre en compte : frais de notaire, intérêts du prêt, taxe foncière, etc.

L'accès à la propriété d'un logement neuf nécessite une étude approfondie des différents éléments financiers. Il faut disposer d'un apport nécessaire représentant généralement entre 10 et 20 % du montant total du prêt. Le coût du crédit varie selon la durée choisie et le taux d'intérêt proposé par les banques, impactant directement les remboursements des premières années. Avant d’acheter, il est conseillé d’utiliser un outil de simulation pour calculer précisément votre capacité d’emprunt et estimer le capital nécessaire. Cette démarche vous aide à anticiper l’ensemble des frais liés à l’acquisition et à éviter les mauvaises surprises financières.

Devenir propriétaire vous permet certes d'économiser le montant des loyers, mais un investissement immobilier s'accompagne cependant de nombreux frais. Ainsi, le prix d'achat n'est pas le seul montant dont vous aurez à vous acquitter. Parmi eux, les frais de notaire, la commission d’agence et la taxe foncière représentent des postes financiers conséquents.

- D'autres frais viennent également s'ajouter à la liste des dépenses. Dans le cas d'un achat neuf, pensez notamment à intégrer à votre budget initial :

- La taxe d'aménagement

- La redevance archéologique

- Les frais de viabilisation : raccordement au téléphone, aux réseaux publics d'énergie, au réseau d'évacuation des eaux

- Les frais de notaire de 2 à 3 % du prix du bien

- Les frais d'agence éventuels

- Les intérêts du crédit immobilier

Il faut également prendre en compte les charges de copropriété, qui peuvent représenter un coût significatif lors de l’achat d’un appartement neuf. Ces frais couvrent l’entretien des parties communes, les travaux éventuels et les services collectifs, ce qui peut impacter le budget global du propriétaire. Toutefois, durant les premières années suivant l’achat d’un logement récent, certaines garanties, comme la garantie décennale ou la garantie biennale, permettent de couvrir certains frais liés aux travaux et à l’entretien. Cela peut réduire temporairement les charges de copropriété et offrir une meilleure maîtrise du budget.

Quels sont les avantages et inconvénients de louer un appartement ?

Opter pour la location reste une alternative intéressante face à l’achat immobilier. Selon votre situation personnelle, professionnelle et financière, louer peut offrir davantage de liberté et de souplesse. Mais ce choix s’accompagne aussi de certaines limites qu’il est important de connaître avant de louer sa résidence principale.

Les avantages de louer sa résidence principale

Accéder au logement dans des villes chères

Paris, Lyon, Nice, Annecy, etc, dans ces grandes villes, le prix au mètre carré dépasse souvent le budget des ménages. Pour de nombreux français, la hausse des prix de l'immobilier a rendu impossible l'investissement dans la pierre dans certaines localisations prisées. Si vous n'avez pas les moyens d'acheter un appartement à Paris, la location vous permet cependant d'y habiter.

Une importante flexibilité

La location s’adresse particulièrement aux personnes dont le mode de vie implique des changements fréquents : mobilité professionnelle, études, envie de découvrir de nouvelles régions. La location offre une grande flexibilité et vous permet de changer de logement rapidement. Si votre projet professionnel vous amène à changer régulièrement de région, la location est souvent le choix à privilégier.

Des frais moins élevés

Dans le cadre d'une location, les coûts liés aux gros travaux sont à la charge du propriétaire. En tant que locataire, seules les dépenses pour l'entretien courant vous reviennent. Un paramètre important à prendre en compte en fonction de votre budget mensuel disponible. De plus, conserver votre épargne au lieu de l’investir dans un bien immobilier vous laisse la possibilité de la placer ailleurs : projet personnel, voyage, investissement financier.

Les inconvénients de louer sa résidence principale

Si la location présente des atouts, elle comporte aussi certains inconvénients qu’il faut anticiper :

Un loyer sans retour sur investissement

Contrairement à l’achat, les loyers versés chaque mois ne constituent pas un patrimoine. Cet argent est perdu et ne génère aucune valorisation à long terme.

Une sécurité moindre

Le bail peut être rompu par le propriétaire dans certains cas (vente du logement, reprise pour y habiter). Vous restez donc plus dépendant de décisions extérieures que si vous étiez propriétaire.

Moins de liberté d’aménagement

Percer un mur, refaire une cuisine ou même poser un parquet demande l’autorisation du propriétaire. La personnalisation de votre logement reste limitée.

Trouvez votre futur logement neuf qui vous ressemble

Quels sont les facteurs à considérer pour prendre la décision ?

Le choix entre louer ou acheter un logement ne se limite pas à une simple préférence personnelle. Il dépend d’un ensemble de paramètres qu’il convient d’analyser avant de s’engager. Situation financière, stabilité de vie, évolution du marché immobilier : ces éléments influencent directement la pertinence de votre décision. Voici les principaux critères à examiner pour décider entre acheter ou louer sa résidence principale.

Situation financière personnelle

Votre budget constitue le premier élément à analyser. Pour envisager un achat immobilier, il faut disposer :

- de revenus stables permettant de supporter les mensualités d’un prêt

- d’une capacité d’emprunt calculée avec précision

- et d’une épargne suffisante pour constituer l’apport initial (souvent entre 10 et 20 % du montant du prêt)

Si votre situation ne permet pas de réunir ces conditions, rester locataire peut être préférable. La location offre alors la possibilité de loger confortablement tout en continuant à épargner pour un futur projet.

Projet de vie et horizon temporel

Votre mode de vie et vos projets à moyen ou long terme orientent également le choix entre louer ou acheter un logement.

- Si vous prévoyez de rester durablement dans une ville, acheter un logement prend tout son sens. Vous pourrez amortir les frais d’acquisition et sécuriser votre habitat.

- À l’inverse, si vous êtes en début de carrière, souvent en mobilité professionnelle, ou si vous n’êtes pas certain de rester plus de quelques années dans une même ville, la location constitue une option plus souple et moins engageante.

L’achat immobilier correspond donc davantage à une logique de stabilité, alors que la location s’adapte aux parcours plus évolutifs.

Marché immobilier

Enfin, le contexte du marché influence fortement la décision. Trois facteurs clés doivent être pris en compte :

- Tendances des prix de l’immobilier : dans certaines villes, les prix connaissent une hausse continue, rendant l’achat plus rentable à long terme. À l’inverse, dans un marché incertain ou baissier, il peut être stratégique d’attendre.

- Taux d’intérêt : des taux bas facilitent l’accès au crédit et rendent l’achat plus attractif. Des taux élevés, en revanche, alourdissent le coût global d’un prêt immobilier.

- Évolution des loyers : dans certaines zones tendues, les loyers progressent rapidement, ce qui peut inciter à acheter pour se protéger de futures hausses.

Avec notre solution Accesspour la première fois

vous pouvez enfin devenir propriétaire !

Comparaison des coûts à long terme

Au moment de se demander s’il vaut mieux louer ou acheter un logement, la dimension financière reste centrale. Sur 20 ans, les dépenses engagées ne sont pas les mêmes selon que l’on choisisse de payer un loyer ou de rembourser un crédit immobilier. Le tableau ci-dessous illustre, à partir d’une hypothèse réaliste (loyer moyen à 900 € par mois / achat à 220.000 € avec apport de 20.000 € et crédit sur 20 ans), l’impact sur le budget mensuel et le montant du patrimoine à terme.

Tableau comparatif – Location ou achat : quel choix est le plus rentable à long terme ?

Pour l'achat d’un appartement de type T3 dans le neuf à 220.000 €

| ACHAT | LOCATION |

| Prix d’achat : 220.000 € | Loyer mensuel moyen sur la période : 900 € |

| Frais d’acquisition dans le neuf à 2,5% : 5.500 € | Épargne mensuelle moyenne sur les 20 ans : 550 € |

| Coût total : 225.500 € | |

| Apport personnel : 20.000 € | Montant du placement initial : 20.000 € |

| Montant emprunté : 205.500 € | Taux de rendement interne de l’épargne : 4 % |

| Mensualités (sur 20 ans) à 3,5 % : 1.250 € | |

| Charges mensuelles moyennes : 200 € | Taux de rendement interne du placement initial : 4 % |

| Total mensuel : 1.450 € | |

| Montant du patrimoine dans 20 ans (base de revalorisation 1,5 % par an) : 296.308 € | Montant du patrimoine dans 20 ans : 240.358 € |

Interprétation du tableau

Sur 20 ans, l’achat immobilier demande un effort financier plus important chaque mois (1.250 € contre 900 € pour la location), mais il permet de constituer un patrimoine immobilier solide valorisé à près de 296.000 € au terme du crédit. À l’inverse, le locataire qui épargne régulièrement et place son capital initial à 4 % atteint environ 240.000 € sur la même période.

Autrement dit, malgré un coût d’entrée plus élevé, devenir propriétaire reste plus avantageux sur le long terme : la valeur du bien compense largement les charges et intérêts du prêt, tout en assurant une stabilité résidentielle et une protection contre la hausse des loyers. La location conserve sa souplesse, mais ne permet pas de bâtir un capital durable.

Outils et ressources pour simuler votre choix

Afin de choisir l'option louer ou acheter la plus rentable, il est également possible de réaliser une simulation. En effet, en comparant les coûts liés à l'achat immobilier à ceux d'une location au regard de vos besoins, un comparateur peut vous aider à y voir plus clair.

En définitive, le choix entre louer ou acheter un logement dépend de vos projets personnels, de votre situation financière et du contexte immobilier. La location offre souplesse et accessibilité, tandis que l’achat sécurise votre avenir et constitue un patrimoine durable. Pour affiner votre décision, COGEDIM vous accompagne afin de trouver la solution la plus adaptée à vos besoins.

Foire aux questions

Est-il plus avantageux d'acheter ou de louer sa résidence principale ?

Sur le long terme, il est généralement plus avantageux d'acheter sa résidence principale que de la louer. Alors que le versement d’un loyer est de l'argent perdu, un investissement immobilier reste un placement sûr.

Quels sont les principaux avantages à être locataire plutôt que propriétaire ?

La location offre flexibilité et mobilité. Elle évite aussi les frais liés à l’achat (notaire, taxe foncière, gros travaux), ce qui peut convenir aux ménages qui veulent préserver leur épargne.

Pourquoi choisir de louer sa résidence principale au lieu d’acheter ?

Louer permet de conserver son capital pour d’autres projets, de réduire les contraintes liées à l’entretien d’un bien et de changer facilement de logement en cas de besoin.

Acheter sa résidence principale en 2025 : est-ce une bonne idée ?

Oui, si votre projet de vie est stable et que vous avez les moyens financiers. Dans un contexte de taux encore attractifs et de prix soutenus dans certaines villes, acheter peut sécuriser votre logement et valoriser votre investissement.

Sur le même sujet