Financement et aides pour devenir propriétaire

Acheter sa résidence principale reste un objectif majeur pour de nombreux ménages. Mais sans accompagnement financier, franchir ce cap peut sembler hors de portée. En 2025, plusieurs aides à l’accession à la propriété existent pour faciliter le parcours des primo-accédants. Ces dispositifs, qu’il s’agisse de prêts aidés, de TVA réduite ou d’aides locales, constituent de véritables leviers pour alléger le coût d’acquisition. Découvrez les différentes aides pour acheter un logement, les conditions d’éligibilité et les démarches à suivre pour concrétiser votre projet d’achat d’un premier logement.

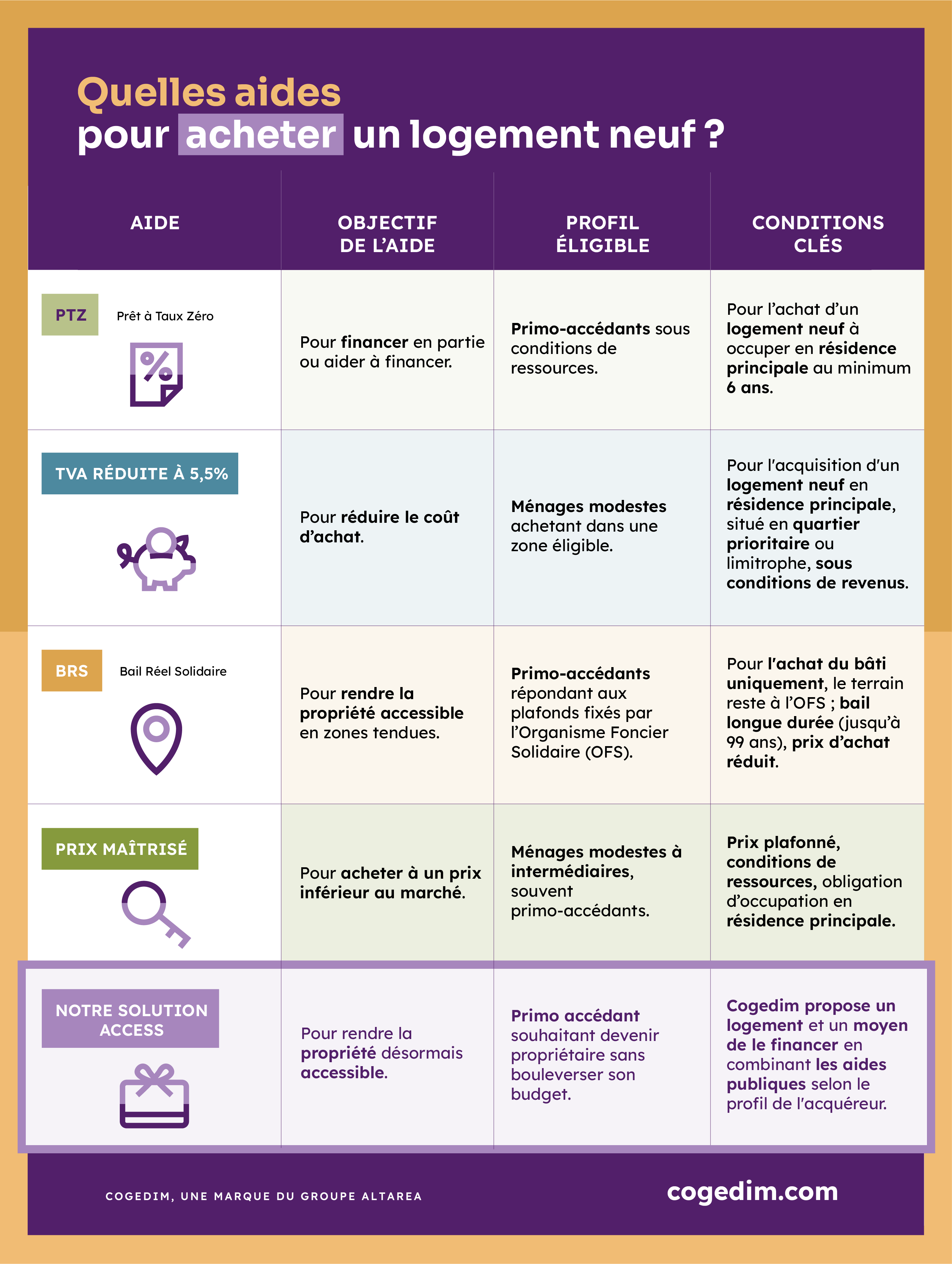

Quelles sont les principales aides à l’accession à la propriété pour les primo-accédants ?

Devenir propriétaire pour la première fois peut sembler complexe. Pourtant, la France dispose d’un large éventail de dispositifs pour favoriser l’achat d’un premier logement. En 2025, on distingue cinq aides phares : le Prêt à Taux Zéro, le Prêt Action Logement, la TVA réduite, le Bail Réel Solidaire (BRS) et l’accession à prix maîtrisé.

Le Prêt à Taux Zéro (PTZ) : la référence des primo-accédants

Le Prêt à Taux Zéro (PTZ) demeure la principale aide à l’accession à la propriété. Concrètement, il s’agit d’un prêt sans intérêts, dont le remboursement ne concerne que le capital. En 2025, il peut financer jusqu’à 50 % du prix du logement neuf, sous conditions de ressources.

- Plafonds de revenus : variables selon la zone géographique (zones A, B1, B2, C) et la composition familiale.

- Durée : remboursement différé, puis étalé sur 20 à 25 ans.

Exemple : un couple avec deux enfants à Lyon peut bénéficier d’un PTZ de 80 000 € pour un logement neuf à 240 000 €, réduisant d’autant le montant du prêt bancaire classique.

Bon à savoir : le PTZ est prolongé jusqu’en 2027, preuve de sa place incontournable dans la politique du logement. Il reste la seule aide nationale directement liée à la politique de l’habitat. Il bénéficie chaque année à plus de 80 000 ménages, ce qui en fait un pilier de l’accession sociale.

Le Prêt Action Logement : une solution pour les salariés

Le Prêt Action Logement (PAL), autrefois appelé « 1 % logement », complète efficacement les aides à l'achat du premier logement. Réservé aux salariés des entreprises privées de plus de 10 personnes, il permet de financer jusqu’à 40 000 € à un taux fixe de 1 %.

- Conditions : être salarié d’une entreprise cotisant à Action Logement.

- Utilisation : acquisition ou construction d’un logement neuf en résidence principale.

- Avantage : ce prêt est cumulable avec un PTZ et un crédit immobilier classique.

Exemple : un salarié du secteur privé percevant 2 000 € nets par mois peut obtenir un Prêt Action Logement de 20 000 €, qui viendra compléter son apport et réduire ses mensualités.

Bon à savoir : les délais d’obtention sont relativement rapides, en moyenne 4 à 6 semaines, à condition de présenter un dossier complet.

La TVA réduite à 5,5 % : un coup de pouce fiscal

La TVA à taux réduit fait partie des aides pour devenir propriétaire. Dans les zones dites ANRU (quartiers en rénovation urbaine) et dans un périmètre de 300 mètres autour, les acquéreurs peuvent bénéficier d’un taux de TVA de 5,5 % au lieu de 20 %.

- Économie réalisée : jusqu’à 30 000 € sur un bien de 250 000 €.

- Conditions : respecter des plafonds de ressources, habiter le logement en résidence principale, et conserver le bien pendant au moins 10 ans.

- Exemple : un jeune couple achetant un T3 neuf à 220 000 € en zone ANRU bénéficie d’une économie immédiate de 32 000 € grâce à la TVA réduite.

À retenir : la TVA réduite constitue un levier puissant pour revitaliser les quartiers en difficulté tout en rendant l’accession possible à un plus grand nombre de ménages.

Le Bail Réel Solidaire (BRS) : dissocier le foncier et le bâti

Le Bail Réel Solidaire (BRS) est un dispositif relativement récent, mais en plein essor. Il repose sur un principe simple : l’acheteur acquiert uniquement le logement, tandis que le terrain reste la propriété d’un Organisme de Foncier Solidaire (OFS).

- Prix d’achat réduit : en moyenne 20 à 30 % de moins que le marché.

- Durée du bail : de 18 à 99 ans, renouvelable.

- Conditions : plafonds de ressources, usage en résidence principale uniquement.

Exemple : un T2 affiché à 200 000 € sur le marché classique peut être vendu 140 000 € en BRS, rendant l’achat du premier logement beaucoup plus accessible.

Bon à savoir : le BRS se développe rapidement dans les grandes métropoles comme Lille, Rennes, Nantes ou Toulouse, où la tension immobilière est particulièrement forte.

L’accession à prix maîtrisé : des programmes locaux avantageux

Certaines communes mettent en place des programmes immobiliers à prix maîtrisés, vendus en dessous des prix du marché. Ces formules font partie des aides locales à l’accession à la propriété et visent à attirer les ménages modestes ou intermédiaires.

- Exemple de villes concernées : Paris (programmes municipaux), Lyon, Bordeaux, Nantes.

- Réduction possible : jusqu’à 20 % par rapport au marché.

- Conditions : plafonds de revenus, résidence principale obligatoire.

À retenir : ces dispositifs sont très compétitifs et les programmes partent vite. Il est donc conseillé de se préinscrire en amont auprès des services de la mairie ou des promoteurs.

Tableau comparatif des aides à l’accession à la propriété

Le tableau ci-dessous résume les principales aides à l’accession à la propriété en 2025 et met en lumière leurs différences.

| Critère | PTZ (Prêt à Taux Zéro) | Prêt Action Logement | TVA réduite 5,5 % | BRS (Bail Réel Solidaire) | Accession à prix maîtrisé |

| Nature de l’aide | Prêt complémentaire sans intérêts | Prêt employeur à taux fixe ~1 % | TVA abaissée de 20 % à 5,5 % | Dissociation foncier/bâti via un OFS | Prix plafonné fixé par la collectivité |

| Avantage financier | Jusqu’à 50 % du prix (plafonds par zone) ; max. indicatif 138 000 € | Jusqu’à 40 000 € | Économie d’environ 14,5 points de TVA (ex. ~32 000 € sur 220 k€) | Prix d’achat -20 à -30 % vs marché | Prix -10 à -20 % vs marché (selon ville/ programme) |

| Public éligible | Primo- accédants sous plafonds de revenus | Salariés d’entreprises cotisant à Action Logement | Ménages sous plafonds de revenus | Ménages sous plafonds de revenus | Ménages sous plafonds de revenus |

| Biens éligibles | Logements neufs (ou assimilés selon texte en vigueur) | Neuf (acquisition/ construction) en résidence principale | Neuf en périmètre ANRU (+300 m) | Neuf (ou ancien réhabilité via OFS) | Neuf dans programmes municipaux/ métropolitains |

| Occupation | Résidence principale ; conditions d’occupation | Résidence principale | Résidence principale ; conservation ~10 ans | Résidence principale ; revente encadrée | Résidence principale (durée parfois encadrée) |

À retenir :

- Les montants et conditions dépendent des textes en vigueur et des plafonds locaux.

- Les dispositifs sont souvent cumulables ; l’optimisation passe par un montage financier anticipé (PTZ + PAL + éventuelle TVA 5,5 %/prix maîtrisé/BRS).

- L’accompagnement par un promoteur (comme COGEDIM) sécurise l’éligibilité, les délais et la priorisation des aides selon le projet.

Avec notre solution Accesspour la première fois

vous pouvez enfin devenir propriétaire !

Quels sont les critères d’éligibilité pour bénéficier de ces aides ?

Toutes les aides à l'accession à la propriété sont soumises à des critères précis. Trois conditions dominent :

- Revenus plafonnés : chaque dispositif fixe des seuils de revenus selon la composition du foyer et la zone géographique.

- Zones géographiques : le PTZ, la TVA réduite et certains programmes à prix maîtrisés ne concernent que des zones spécifiques.

- Type de bien : la plupart des aides ciblent les logements neufs (ou anciens rénovés sous conditions).

Exemple : un célibataire gagnant 40 000 € par an ne pourra pas bénéficier du PTZ, mais pourra être éligible au Prêt Action Logement s’il est salarié.

Bon à savoir : en cas de fausse déclaration sur les revenus ou la destination du bien, l’aide peut être annulée et les avantages remboursés.

Quelles sont les démarches nécessaires pour accéder à ces aides ?

L’obtention d’une aide à l’accession à la propriété passe par un parcours administratif bien cadré.

- Constituer un dossier complet : bulletins de salaire, avis d’imposition, justificatifs d’apport, relevés bancaires, justificatif de la situation familiale.

- Fournir les documents relatifs au projet : promesse de vente, descriptif technique du bien, simulation bancaire.

- Contacter les bons interlocuteurs :

- Banque pour le PTZ

- Employeur ou organisme collecteur pour le Prêt Action Logement

- Mairie ou métropole pour l’accession à prix maîtrisé

- Anticiper les délais : certaines subventions locales nécessitent plusieurs mois d’instruction

Bon à savoir : faire appel à un promoteur comme COGEDIM permet de simplifier ces démarches et d’optimiser les chances d’obtenir toutes les aides à l’achat du logement disponibles.

Pourquoi choisir ces aides à l’accession à la propriété ?

Au-delà des aspects financiers, les aides à l’accession à la propriété jouent un rôle social et économique majeur.

- Avantage financier direct : réduction du coût global de l’acquisition, baisse des mensualités, sécurisation du budget.

- Accès facilité à la propriété : des ménages modestes ou intermédiaires, qui n’auraient pas pu acheter sans soutien, franchissent le pas.

- Effet solidaire : ces dispositifs renforcent la mixité sociale et revitalisent certains territoires.

À retenir : en 2025, l’État confirme son engagement en faveur de l’accession sociale en prolongeant et en renforçant ces dispositifs, signe que la propriété reste un pilier de la politique du logement.

Des perspectives positives pour 2025 et au-delà

En résumé, les aides à l’accession à la propriété constituent un levier décisif pour les primo-accédants. PTZ, Prêt Action Logement, TVA réduite, BRS et programmes à prix maîtrisés permettent de rendre accessible un projet qui aurait pu paraître hors de portée.

Pour les ménages, il est important de :

- Anticiper son projet en étudiant son éligibilité.

- Comparer les dispositifs afin de cumuler au maximum les avantages.

- Se faire accompagner par un professionnel pour optimiser son financement.

La tendance des prochaines années est claire : l’État et les collectivités locales continueront à soutenir l’accession, tout en adaptant les aides aux réalités économiques et sociales. Pour les acquéreurs, c’est le moment idéal pour concrétiser un projet immobilier avec des conditions favorables.

En savoir plus

Le financement dans l'immobilier neuf

Se lancer dans l’achat d’un bien immobilier neuf est une aventure pass...

Lire la suite

Prêt à Taux Zéro (PTZ) : guide complet pour devenir propriétaire en 2026

Le prêt à taux zéro est une aide destinée aux primo-accédants pour fin...

Lire la suite

Une TVA réduite à 5,5 % pour votre logement neuf

Vous pouvez acheter votre logement moins cher grâce à un taux de TVA r...

Lire la suite

Tout savoir sur le Bail Réel Solidaire

Lancé en 2016, le bail réel solidaire (BRS) est un nouveau dispositif ...

Lire la suite

Acheter un logement neuf avec l'accession à prix maîtrisé

L'accession à la propriété à prix maîtrisé permet d'acheter un logemen...

Lire la suiteFoire aux questions

Quelles sont les aides financières pour les primo-accédants ?

En 2025, les aides à l’accession à la propriété incluent le PTZ, le Prêt Action Logement, la TVA réduite, le BRS et l’accession à prix maîtrisé. Ces dispositifs forment un socle solide d’aides pour acheter un logement.

Peut-on cumuler plusieurs aides pour acheter un bien immobilier ?

Oui, la plupart des aides pour l’achat d’un premier logement sont cumulables. Par exemple, un acquéreur peut bénéficier du PTZ et de la TVA réduite, tout en profitant d’un Prêt Action Logement.

Comment accéder aux aides locales pour l’accession à la propriété ?

Les communes et métropoles publient régulièrement leurs programmes d’aides pour devenir propriétaire. L’idéal est de consulter le site internet de la collectivité ou de se rapprocher d’un promoteur comme COGEDIM, qui accompagne ses clients dans ces démarches.